目次

1 財産分与とは

財産分与とは、結婚生活中に夫婦が協力して築きあげた財産を離婚する際に夫婦2人にそれぞれ分け与えるという制度です。財産分与は「民法」という法律で夫婦の権利として認められています。妻が専業主婦であっても主婦業をしていたからこそ、夫が働くことができ財産を築くことができたと考えられていますので、財産分与の権利はあります。

2 持ち家と財産分与について

結婚してから、マイホームを建てたり、マンションを購入した場合は、夫婦共有の財産になります。そのため、持ち家は財産分与の対象として、離婚時に清算すべき問題になります。

ただし、特有財産である、親から相続した実家や贈与を受けた土地は財産分与の対象にはなりません。あくまでも、夫婦が協力して得た財産のみが分与の対象となり、協力とは関係なく得た財産である特有財産は財産分与の対象にはならないのです。

ここで一点注意が必要です。

結婚前に既に持ち家を買っていて、そこに同居していた場合、持ち家は財産分与の対象になるでしょうか。

現金一括など結婚前に購入費用をすべて支払っていた場合は、夫婦の協力とは無関係の財産ですので、財産分与の対象にはなりません。

他方、結婚前に購入していても、住宅ローンの支払を結婚後にしていたのであれば、夫婦の協力でできた財産と考えられますので、財産分与の対象になります。この点について、裁判例(平成29年7月20日東京高等裁判所決定)では、「婚姻前に購入した自宅建物につき、婚姻中に共同して返済した住宅ローンに相当する分は、実質的共有財産に当たるとし、その評価額に取得資金のうちの共同返済割合を乗じた額を財産分与の対象財産とする。」と判断しています。

特有財産について詳しくは、コチラをご覧ください。

3 持ち家の財産分与特有の問題

預貯金であれば、単純に折半して財産分与を終えるという簡単な清算をすることが可能です。

しかし、持ち家は高額の買い物であることから、様々な検討すべき問題点があります。

①売却するのか住み続けるのか。

②家の名義を変更するのかどうか。

③連帯保証人になっている場合どのようにするのか。

④購入時に支払った頭金はどのように評価すべきなのか。

⑤オーバーローンの場合は残った借金は誰が支払うのか。

⑥売却しない場合、持ち家の価値をどのように評価するか。

等です。

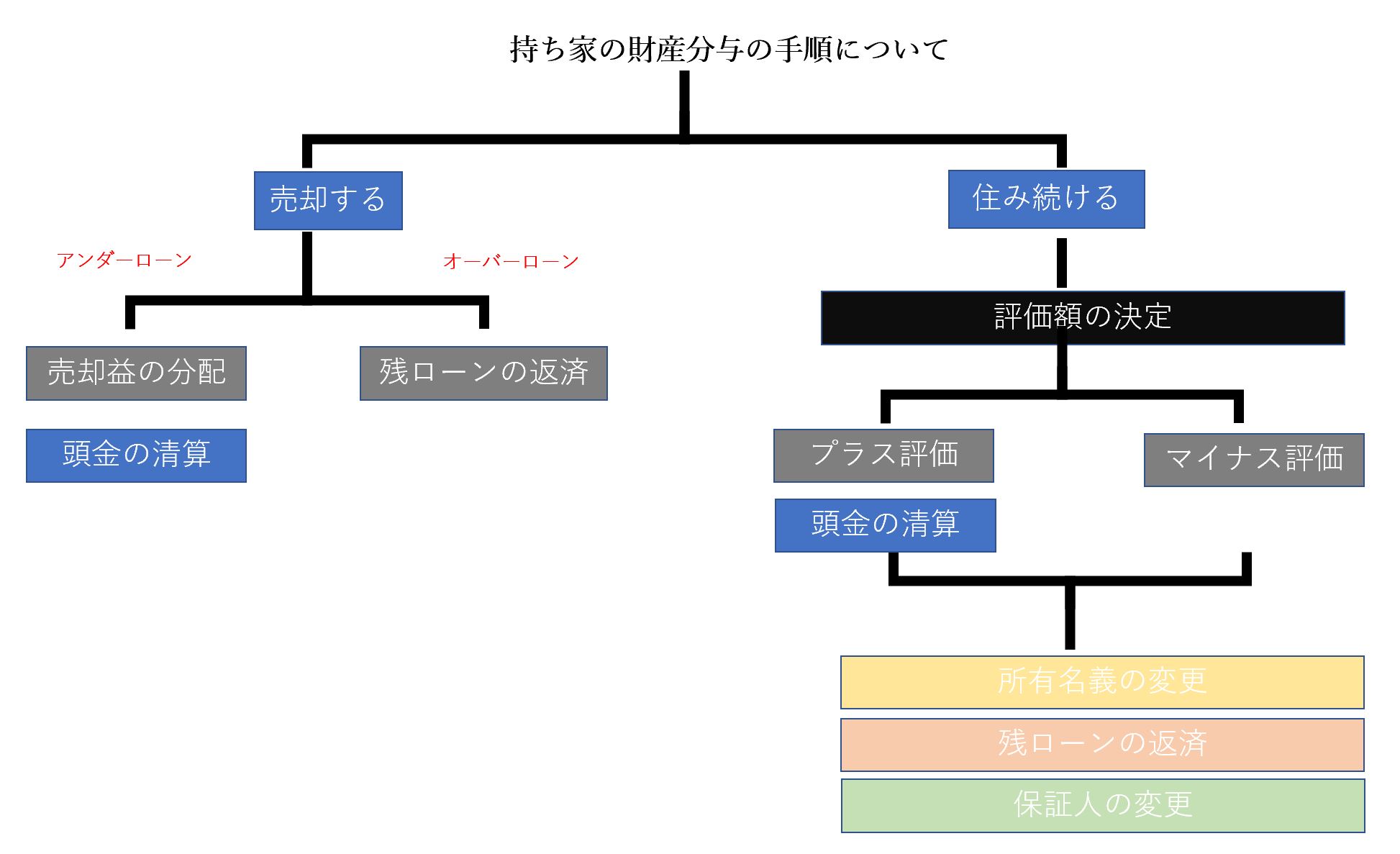

4 持ち家の財産分与の手順について

①持ち家を処分するのかどちらかが住み続けるのか?

夫婦で生活していた自宅は、愛着があるものです。また子どもがいる場合には離婚で生活環境を変えたくないという希望を持つ場合もあります。そのため、持ち家を売却するのかどちらか一方が住み続けるのかという問題が生じます。売却するのであれば、売却後の売却益又は残ローンをどのようにするかという問題を考えればいいだけになりますので問題は簡単ですが、どちらか一方が住み続ける場合様々な問題が発生します。

②売却する場合

売却する場合には、持ち家がいくらで売れたのか、住宅ローンを清算できるのか、が明確になります。売却後住宅ローンを清算してもなお、お金が残る場合には、残ったお金を夫婦でどのように分けるか決めればいいだけです。また、売却後住宅ローンが残ってしまえば、その残った住宅ローンを誰が支払うのか、どのように清算するのか考えることになります。預貯金等他の財産があれば、その財産から住宅ローンの残債務に充てることになり、それでもなお返せない住宅ローンが残っている場合は住宅ローンの名義人が返済していかなければいけないでしょう。

債務の財産分与について詳しくは、コチラをご覧ください。

③どちらか一方が住み続ける場合

どちらか一方が住み続ける場合、実際に持ち家を売却するわけではないので、自宅の評価額を決めることになります。そして、評価額がプラスになれば、住み続ける方が相手方にお金を支払い持ち家を買い取るという形になります。評価額がマイナスになれば、住宅ローンの今後の返済を住み続ける方が引き受けることになるでしょう。

ア 評価額について

自宅の評価額を決める方法には不動産業者に査定を依頼する方法や固定資産税を決める際の固定資産評価額を基準にする方法があります。しかし、住み続ける方はできるだけ低く査定額を出すことに対して、住まない方はできるだけ高く査定額を出してきます。そのため、評価額をどの程度にするのか争いが生じることがよくあります。

イ 持ち家の名義と住宅ローン

持ち家の所有名義と住宅ローンの借主の名義は通常同じになっています。

持ち家の所有名義と住宅ローンの借主の名義の方が今後も住み続ける場合には特に問題になりませんが、名義人になっていない方が住み続ける場合には問題があります。

住宅ローンは、借主自身が持ち家に住むことを条件に金融機関が高額のお金を貸すという制度ですので、借主自身が住み続けない場合、約束違反として、一括返済を求められることがあります。このような事態にならないよう、持ち家に住み続ける方が新たに自信の名義で住宅ローンを借り、自宅の名義を自身に変更する必要があります。しかし、収入の面で住宅ローンを借り入れできないこともよくありますので、

金融機関と相談しなければなりません。また、持ち家と住宅ローンの名義を変えずに住み続ける方が名義人の代わりに住宅ローンを支払続ける方法を取る方もいらっしゃいます。しかし、このような場合住宅ローンを完済した時に持ち家の名義を自分に変更することができるのかなどの問題が将来的に発生します。

ウ 保証人の変更

住宅ローンを借りる際には、保証人を立てることを要求されることが多いです。夫婦でなることもありますし、どちらかの親族にお願いすることもあるでしょう。持ち家に住まない方やその親族が保証人になっている場合には、保証人から抜けたいと考えることが通常です。

しかし、金融機関は他の保証人を立てないと保証人から抜けることは許しません。そこで、新たに保証人を立てることができるのか検討すべきことになります。

5 さいごに

以上でご説明しましたとおり、持ち家は人生の中でも一番の高額の買い物です。そのため、その処分をするにも様々な問題が発生して、話し合いが進まない状況になりがちです。

どのように話し合えばいいのか分からない、どうするのが平等なのか分からないという方も多くいらっしゃいます。

そのような時は法律の専門家である弁護士にお任せ下さい。

滋賀バディ法律事務所は財産分与を含む離婚問題に豊富な実績と知識があります。

相談料無料、電話相談も可能です。

1人で悩まずお気軽にご相談下さい。

お電話お待ちしています。